購物車

0

0 TWD

陳媽媽在逛婦幼特賣會時,被某兒童週刊推銷人員攔下洗腦,說得報刊內容多好多好,還有分期付款的服務,陳媽媽一時腦弱訂購了3年的週刊,並辦理分期付款。

但週刊在正常出刊2個月後,竟直接倒閉,陳媽媽原以為分期付款應該不用再付了,畢竟沒拿到商品,結果下後月收到銀行的催收通知,才發現當初自己是簽下「分期貸款買賣」契約,自己是在業者的安排下跟銀行貸款,就算業者閉了,銀行還是繼續來催款,該怎麼辦?

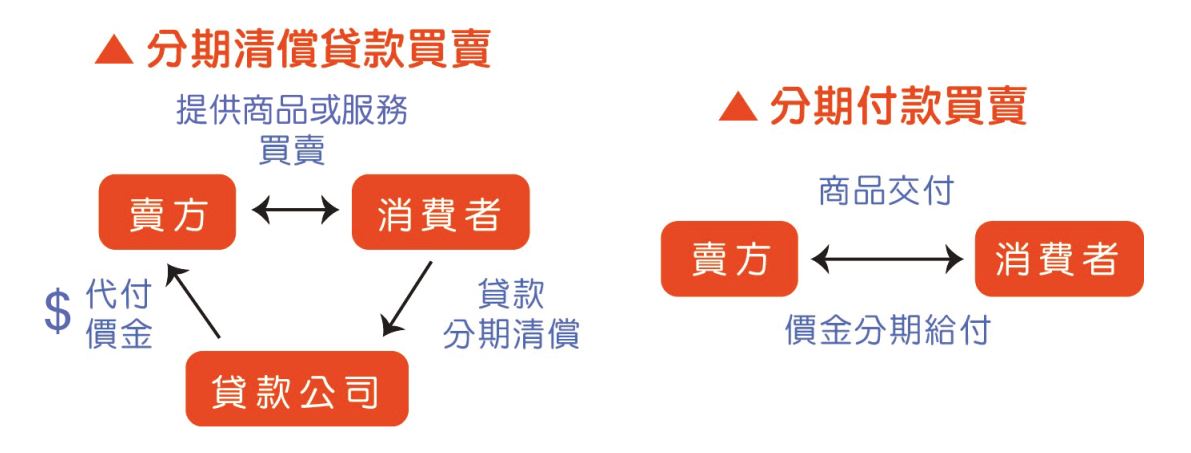

何謂分期貸款買賣?

一般民眾理解的買賣分期付款,是商家提供商品或服務後,消費者再依期把費用給付業者。但有的業者很奸,不想自己承擔分期款收不回來的風險,於是先跟銀行建立合作關係,如消費者來購買商品或服務時,使消費者和銀行簽訂消費性貸款契約,銀行將款項先撥付給業者,銀行再跟消費者催收款項。

消費者每個月持繳費單繳費,以為是付給業者,其實是還款給銀行。這種關係對消費者較為不利,因為當消費者與業者發生糾紛甚至倒閉時,消費者不但無法取得商品或服務,卻仍須繼續支付貸款金額。

消費者有何自救方法?

若企業經營者在廣告或定型化契約上,未註明係採分期貸款買賣,致使消費者誤認為傳統的分期付款買賣,對消費者可能造成不利的結果,因此消費者可解除契約,或要求企業經營者另訂分期付款買賣契約。

而關於與銀行的分期貸款如何處理?金管會訂定之「消費性無擔保貸款定型化契約應記載事項」規定:「金融機構承作遞延(預付)型商品或服務之貸款業務,應於借款人 申請貸款時,以『遞延(預付)型商品或服務無法提供時之消費性貸款處理機制聲明書』先告知借款人及保證人相關規範 與作業處理程序,該聲明書並為契約內容之一部分。」

像陳媽媽購買的週刊商品,是所謂遞延(預付)型的商品,陳媽媽先付了三年週刊的錢,但週刊是每週依續收到,就是先付錢、後享受的概念。遇有商家不繼續提供服務的消費者,可向貸款銀行申請停止繼續付款,不過須檢附以下證明資料供銀行審核:

若申請經銀行核可,尚未享受到商品或服務的費用,就不需再向銀行清償;或無法估計已享受何商品或服務的比例,則提出申請後的費用則不需再清償。